Avbetalning på lån - annuitet eller rak amortering

Återbetalning av lån delas in i en räntedel som är vad långivaren tar ut som betalning för att du får låna samt en amorteringsdel, vilket är den summa som dras av på ditt lånebelopp. De två vanligaste amorteringarna som finns är rak amortering och annuitet. Men är det bättre att välja rak amortering eller annuitet?

Att låna pengar för att göra ett större viktigt inköp är vanligt, men ett lån ska ju alltid betalas tillbaka och det är viktigt att välja en typ av lån som du dels klarar av att betala tillbaka samtidigt som du behöver betala så lite som möjligt i ränta för lånet. När du lånar pengar vill du betala så lite ränta som möjligt för lånet men beroende på vad du ska låna till och din ekonomiska situation erbjuder en långivare olika villkor.

Vad är bäst att välja?

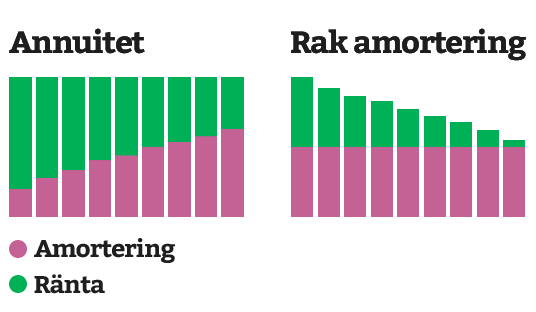

Annuitetslån innebär att du betalar en lika stor summa vid varje avbetalning under hela låneperioden. I början av lånet består den största delen av beloppet av ränta och du amorterar endast en liten del av lånet.

Om lånet amorteras med samma belopp under hela låneperioden är det rak amortering. Lånesumman delas med det totala antalet avbetalningstillfällen som finns under lånets löptid. Vid rak amortering blir räntan lägre för ett lån, men det är inte alltid möjligt att få ett lån med rak ränta. Det är ett högre amorteringstakt ifrån början, vilket innebär att avbetalningarna kan vara så höga att en långivare inte anser att du kan klara av dem.

Olika månadskostnader

Annuitetslån innebär att du håller utgifterna för lånet nere under de första åren, summan som du betalar är lägre. I början av löptiden består ett annuitetslån till en större del av ränta och en mindre del av amortering av lånet. När lånets löptid närmare sig slutet är amorteringen av lånet däremot den större delen av avbetalningssumman.

Om du har ett lån med rak amortering amorterar du (betalar tillbaka) lånet med ett lika stort belopp varje månad. Räntekostnaderna blir dock olika vid varje betalningstillfälle eftersom din skuld hela tiden minskar. Kostnaden för lånet kan således vara olika varje månad. Denna typ av amortering används i princip alltid när du lånar pengar till att köpa en bostad.

De allra flesta snabblån och blancolån har annuitetsamortering med rörlig ränta som kan ändras under lånets löptid beroende på saker som exempelvis världsekonomin och Riksbankens referensränta.

Vad händer om räntan förändras?

För att ett lån med annuitetsamortering inte ska ändras under löptiden på lånet måste ränta ligga still och inte förändras. Det är vanligt att annuitetslån har en rörlig ränta. Långivaren kan välja att erbjuda dig ett lån med bibehållen annuitet eller med ändrad annuitet. Bibehållen annuitet innebär att annuiteten inte ändras även om räntas förändras. Ändrad annuitet innebär att långivaren räknar om din räntekostnad varje gång räntan förändras. Det kan innebära att löptiden för lånet ändras, den kan både bli kortare och längre.

Har du däremot fast ränta ändras inte beloppet. Det är vanligt när det gäller bolån eftersom en förändrad ränta kan innebära ganska stora skillnader för det belopp som ska betalas av.