Vad är SEKKI?

SEKKI står för Standardiserad Europeisk Konsumentkreditinformation och är en blankett, eller formulär, med förhandsinformation avseende ett kreditavtal enligt EU-standard.

Enligt konsumentkreditlagen 8 § måste kreditgivare ge dig information om krediten i den så kallade SEKKI-blanketten innan du tecknar dig för ett lån.

Enligt god kreditgivningssed måste informationen om krediten i SEEK-blanketten vara tydlig och lätt att förstå för dig som låntagare. Genom att läsa SEKKI ska du kunna jämföra lånet med andra erbjudanden och fatta välgrundade beslut.

I konsumentkreditlagen står det bland annat att SEKKI-blanketten måste innehålla information om:

- vilket slags kredit det rör sig om

- kreditgivarens och kreditförmedlarens namn, organisationsnummer och adress

- kreditbeloppet och villkoren för utnyttjandet av krediten

- kreditavtalets löptid

- krediträntan

- den effektiva räntan

- påföljder vid dröjsmål med betalning

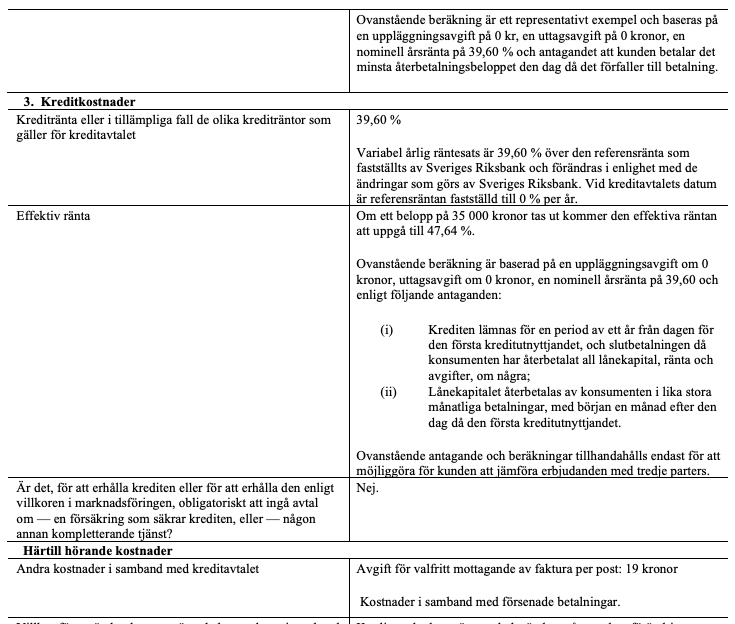

Bild: Delar av Ferratums SEKKI-blankett

En SEKKI-blankett måste endast finnas när ett lån eller kredit omfattas av konsumentkreditlagen. Den gäller exempelvis inte för:

- lån mellan företag

- studielån

- lån via en pantbank

Däremot måste en SEKKI-blankett finnas för:

- lån som företag erbjuder dig

- när du betalar något mot faktura

- vid köp av vara eller tjänst på avbetalning eller kredit

Läs igenom SEKKI

Alla långivare är inte helt tydliga med vilka lånevillkor som gäller i den information som framgår på deras webbplatser. Det är inte ovanligt att långivare visar låneexempel med exempelvis en summa i räntekostnad istället för en procentsats.

För att du ska veta exakt vilka räntor, kostnader och villkor som gäller för ett lån bör du alltid läsa igenom SEKKI-blanketten innan du accepterar ett lånerbjudande. Då vet du vad som gäller om du exempelvis ångrar dig, blir försenad med en betalning och vilka kostnader lånet har.

En SEKKI-blankett innehåller ofta en del juridiska termer som kan vara svåra att förstå sig på. Är du osäker på vad som gäller bör du kontakta långivarens kundtjänst för att få svar på dina frågor.

Sammanfattning om SEKKI

- SEKKI står för Standardiserad Europeisk Konsumentkreditinformation

- Enligt lag måste kreditgivare tillhandahålla information om lånet i en SEKKI-blankett innan du tackar ja till ett erbjudande

- Ett SEKKI-dokument ska innehålla information om bl.a. ränta, löptid, lånebelopp och avgifter

- Läs igenom SEKKI-blanketten innan du tackar ja till ett lån

- Kontakta långivaren om du är osäker på vilka villkor som gäller